海外旅行の時、どのクレジットカードを持っていったらいいのか迷いますよね。

今回はここくまが海外旅行にいく時に実際に持っていっているクレジットカード三枚をご紹介します。

クレジットカードってたくさんありすぎて、実際はどのカードを選べばいいのかわからない…

サクッと結論から行くと、それはこの三枚。

かなり吟味して選んだクレジットカード三枚ですし、便利に使用しているので自信をもっておすすめできます。

それでは、海外旅行に実際に持っていっているクレジットカードおすすめ三枚について詳しく見ていきましょう!

注意点などもまとめているので、ぜひ最後までご一読ください。

海外旅行に持っていったクレジットカード3選

エポスカード

海外旅行に絶対持っていきたい一枚です。

エポスカードのメリット

私が実際に使って感じるメリットは以下の5つ

- 年会費無料

- 海外旅行保険が手厚い

- 病院によってはキャッシュレスで診療できる

- 24時間日本語対応してくれる海外デスクが38ヵ国にある

- カードキャッシングしたあと、繰り上げ返済の手続きがインターネットで完結できる(一度リボ払いに変更することで、繰り上げ返済が可能になります。)

上記の5点が、私がエポスカードを海外旅行に持っていく理由です。

あとはETCも無料で発行できるなど、国内でありがたいメリットもあります。

なかでも海外旅行保険が手厚いのがエポスカード最大のメリットです。

24時間日本語対応など、サポートもしっかりしていてめちゃくちゃありがたいです。

エポスカードのデメリット

対して、私が感じるデメリットは以下の3点。

- クレジットカードキャッシングしたあと、ネット上での繰り上げ返済の手続きがちょっとややこしい(いったんリボ払いに変換する必要があります。)

- カードキャッシングにはATM手数料がかかる

- ポイントが貯まりにくい(0.5%)

海外キャッシングにはちょっと不便だなーと思います。

ここが改善されれば問答無用で最強なのですが・・・。

とはいえ、海外クレジットカードキャッシングの繰り上げ返済がネット上で完結できないわけではありません。(電話でしか繰り上げ返済できないカードも多々あります。)

なので、もしも、海外旅行に一枚しかクレジットカードを持っていけないなら、私はエポスカードにします。

エポスカードを選ぶ理由:海外旅行保険が使いやすい+充実している

クレジットカードを海外旅行保険目当てで選ぶとき、気をつけて欲しいのが、「死亡保険」の額ではなく、「疾病傷害保険」の額がちゃんと確保されているかどうか、です。

海外で保険を使用したいのって、病気やケガのときであって、死亡した時ではないですよね。

死亡保険、重度傷害保険の額も重要でないわけではないですが、この額だけ大きくて、海外旅行保険○千万円付帯!!と謳っておきながら、疾病傷害保険の枠がめちゃくちゃ小さいクレジットカードは結構あります。

死亡保険、重度傷害保険の額だけが大きくても、病気やケガで病院に駆け込んだ際の実際の医療費には使えません。

エポスカードはそこがしっかりしています。

出典:https://www.eposcard.co.jp/insurance/oversea_insurance.html

上記はエポスカード公式サイトの出している保険金額の表です。

傷害治療保険200万円、疾病治療保険270万円と、欲しい保証がしっかりカバーされていますね!

ただし、覚えておかないといけないのは、エポスカードは利用付帯タイプのクレジットカードだということ。

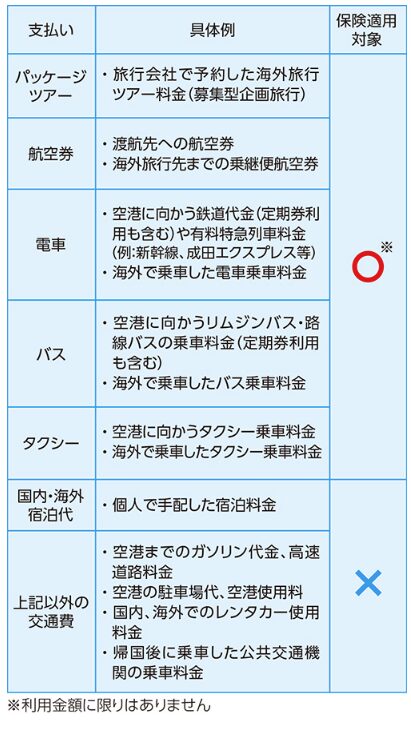

エポスカードの場合、以下の表のようなものの支払いを行えば、海外旅行保険が利用できます。

出典:https://www.eposcard.co.jp/insurance/oversea_insurance.html

エポスカードは航空券、宿泊費、移動費など、適用される支払いの範囲が広くて使いやすいです。

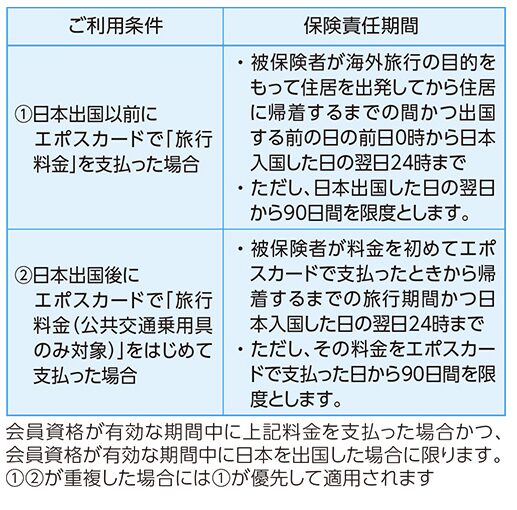

また、保険が適用される期間は日本出国以前にエポスカードで旅行料金を支払った場合、日本出国から最大90日間が保証の範囲となります。

日本出国後にエポスカードで旅行料金を支払った場合は使用した日から最大90日です。

出典:https://www.eposcard.co.jp/insurance/oversea_insurance.html

ちょっと長期で海外旅行するよ~って場合にも十分な長さですね!

楽天カード

ポイント還元が嬉しいクレジットカードです。

楽天カードのメリット

私が感じているメリットは以下の2つ

- 年会費無料

- ポイント還元率がいい(1%)し、ポイントが使いやすい

楽天カードのデメリット

- カードキャッシングの繰り上げ返済は電話で手続きが必要

- 海外旅行保険の利用条件がシビア

楽天カードにも一応海外旅行保険は付帯しているのですが、改悪されてかなり使いにくいです。

ツアー会社のパッケージ旅行のみが対象で、かつ、そのパッケージ旅行の支払いを楽天カードで行う必要があります。

ここくまは基本個人旅行なので、楽天カードの海外旅行保険は使えません…。昔は使えたんですけどね…。

楽天カードを選ぶ理由:ポイント還元率と使いやすさ

ここくまは楽天市場で買い物することが多いので、ポイントを貯めるなら楽天カード一択です。

航空券やホテルに食費…

海外旅行は大きい出費が嵩むので、そういう支払いのメインに楽天カードを使っています。

他のカードだとせっかくポイントがたまっても使いにくくて・・・。

セディナカード

三つめはセディナカード。

海外カードキャッシング→繰り上げ返済がやりやすいカードです。

セディナカードのメリット

- 年会費無料

- カードキャッシングしたあと、繰り上げ返済の手続きがインターネットで完結できる+やりやすい

- ATM手数料などがかからない

セディナカードのデメリット

- 海外旅行保険が付帯しない

- ポイントが貯まりにくい(0.5%)

残念ながらセディナカードには海外旅行保険が付帯しません。

他で補う必要があります。

セディナカードを選ぶ理由:キャッシングのやりやすさ

セディナカードはATM手数料などの手数料無料でキャッシングできます。

何回も行く国なら現地通貨が余っても次回に繰り越せばいいですが、一回しか行かないなら使い切りたいですよね。

空港で再度日本円に戻すと余計に両替手数料がかかります。

そんな時に役立つのがセディナカードで、欲しいときに欲しい分だけ少額ずつ引き出すのに適しているのが最大の魅力です。

カードキャッシング後、自分の口座に表示されるまで3~4日ほどかかるので、その分の利息はかかりますが、空港の両替と比べるとかなり安いです。

繰り上げ返済もやりやすく、セディナサイトの表示に従って数分で完了します。

海外旅行にクレジットカードが必須なわけ

クレジットカード払いは手数料が安い

空港で両替すると、手数料として2.8~3.0%ほどかかります。

一方でクレジットカードで支払うと以下の通り。

- Visa為替手数料:1.63%

- Mastercard®為替手数料:1.63%

- JCB為替手数料:1.60%

- アメックス為替手数料:2.0%

どのブランドを選んだとしても、空港で両替するより手数料が安いです。

高価な買い物ほど、クレジットカードを利用する方がお得です。

両替の手間がかからない

現地到着が夜になった時や、疲れたなぁというとき、両替所が混んでいるときなど、

「これから両替しないといけないのか…」

というストレスがなくなります。

現金を引き出したいときも、ATMでカードキャッシングができるので、両替所を探すより楽でした。

複数クレジットカードを持っておくと、海外旅行保険が足し算できる

実は、クレジットカードの海外旅行保険は足し合わせることができます。

例えば、今回のクレジットカードだとエポスカードと楽天カードに海外旅行保険が付帯しています。

保険金が支払われん条件を両方満たしていたとすると…(前述しましたが楽天カードは厳しくて、パッケージツアーでないと保険が適用されません。ここではそういう条件を満たしているとして計算してみます。)

クレジットカード一枚分の保険料では不安な場合は何枚か組み合わせるといいですね。

クレジットカードキャッシングだと、両替より手数料が安く外貨が調達できる

セディナカードの項目で軽く触れましたが、クレジットカードキャッシングした後、繰り上げ返済すると手数料をかなり抑えることができます。

空港ラウンジを活用するならゴールドカード、プラチナカード

空港にはラウンジがあって、軽食やお酒を楽しんだり、休憩に使えたりします。

ゴールド以上のクレジットカードには持っているとラウンジを無料で利用できるものがあります。

ラウンジにもいろいろあって、簡易的なものから飲食無料、シャワーも無料のような高待遇ものまであります。

クレジットカードにプライオリティパスがついていると、そんな高待遇のラウンジが無料で使えます。

各国空港ラウンジ巡りをして楽しんだり(旅先で出会いました)、朝ごはんをラウンジで済ませたり、便利に使えます。

だいたい空港へは早めに到着すると思うので、そんな時にちょっとした贅沢を楽しめますね。

ちなみにプライオリティパスは三段階あって、クレジットカードに付帯するのは最高ランクのプレステージ。

普通に入会すると5万円くらい(429ドル)かかるので、クレジットカードの方がお得です。

海外でもポイントを貯められる

私は楽天市場でよく買い物をするので、楽天カードを支払いのメインにしています。

楽天カードは海外で利用するとポイントがアップするキャンペーンをやっている時もあったりします。

どうせ使うならポイントが貯まった方が嬉しいですよね!

あなたが普段よく使うポイントが貯まるクレジットカードを支払いのメインにするのがおすすめです。

多額の現金を持ち歩かずにすむので、盗難の際のリスクを減らせる

治安のあまり良くないところにいく時はもちろん、治安の良いところであっても海外では観光客であるという理由で盗難やスリに合うリスクは高まります。

旅する余裕のある観光客はお金を持っていると思われている上、地の利はないし、観光に夢中で上の空だしで狙われやすいです。

そんな時でも、クレジットカードなら利用を止めてしまえばお金を盗られることはありません。

現金だと盗られたとき戻ってくる可能性はほぼゼロです。

クレジットカードは複数枚作るのがおすすめ

クレジットカードって、私はできることなら少ない枚数で済ませたい派なのですが、海外旅行にいく場合は複数枚持っていくことをおすすめします。

一枚しか持っていない場合のデメリットが怖いからです。

もし一枚しかクレジットカードを持っていないと…

- お店でカードが使えなかった場合の替えがない

- ATMで使えなかった時に替えがない

- 盗難にあった場合、予備がない

と、バックアップがないことになります。

幸い、盗難やスリには合っていませんが、複数枚あってよかった…と思うシーンは結構ありました。

実際に私はエポスカード(VISA)とセディナカード(MasterCard)と楽天カード(VISA)を持っていっているのですが、お店やATMでの支払いに、セディナが使えず、エポスなら使えたことも、その逆も、楽天カードのみ使えたことも、いろんなパターンがあります。

ATMや、お店に書いてあるVISAなどの国際ブランドのマークは案外当てにならなくて、VISAって書いてあるのになんで使えへんねん!!ってこともありました。

(カードと機械の相性なんでしょうか??)

お金を払おうとしたら、カードが読み取れないって、結構焦る状況です。

国内でも焦るのに海外ならなおさら。

なので、海外旅行に行くならクレジットカードは複数枚持っていくことをおすすめします。

三枚あればどれかが使えます(笑)

どうしてもクレジットカードは一枚がいいという場合は、現金でも支払いができるように多めに用意しておきましょう。

クレジットカードの注意点

暗証番号は忘れずに

国内でも暗証番号は使いますね。

複数回暗証番号の入力を間違えたらクレジットカードの利用が停止される可能性大ですので、暗証番号は忘れずに。

利用限度額の確認

渡航前に一度利用限度額を確認しておくと安心です。

航空券や持ち物などあれこれ購入すると普段より多めにお金がかかります。

いざクレジットカードを使おうと思ったら、今月の利用限度額上限いっぱいで使えない!なんて事態をさせるために、一度チェックしましょう。

一時的に利用限度額を引き上げる手続きが簡単にできます。

万が一お金が余分に必要になることもあるので、海外旅行前に引き上げておいてもいいかと思います。

ここくまは日本ではそんなにクレジットカードを使わないので、利用限度額は低めに設定してあります。

なので、海外旅行前には上限を引き上げています。

「現地通貨で決済する」を選ぶ

クレジットカードを使うと、日本円で決済するか、現地通貨で決済するか、尋ねられることがあります。

そんな時は「現地通貨で決済」してください。

ほぼ100%その方がお得です。

日本円で決済すると、謎な手数料(お店が勝手に決めたレートになってるようです)を上乗せされたりすることもありますので、お気をつけ下さい。

ATMでの取り引き終了後に出てきたクレジットカードは素早く回収する

ATMから出てきたクレジットカードは速やかに引き抜いて下さい。

出てきたクレジットカードが再びATMに吸い込まれ、取り出せなくなることがあります。

これはATM側からすると、犯罪防止目的らしいんですが…

再び吸い込まれた瞬間、え?!?!?!ってなりますよね…。

旅先で出会った知人の話ですが、実際に吸い込まれて、そのあとあちこち電話しまくって大変だったそうです。

南無・・・。

盗難や紛失の際には、すぐにサポートデスクに問い合わせを

盗難や紛失の際には、慌てずすぐにカード会社に問い合わせてください。

きちんと届け出れば、届け出のあった日から60日さかのぼって、不正利用分をカード会社が保証してくれます。

多額の支払いに怯えなくても大丈夫で安心できますね。

問い合わせ先はメモしておいた方が安心です。

スキミング防止カバーをつけておく

スキミングってご存じでしょうか?

クレジットカードの磁気ストライプに記録されている情報を機械で読み取り、コピーを作る犯罪行為です。

すれ違いざまに読み取り機(スキマ―というらしい)を近づけてピピッとやられることがあるので、カードにはスキミング防止カバーをつけておきましょう。

できるだけ、空港や銀行など、信頼できる場所に設置されたATMを利用する

先ほど出てきた、スキミング用の機械、スキマ―はなんとATMに仕掛けられていることもあります。

なんちゅうことするんや・・・。

ですので、治安のよろしくないところでは特に街中のATMは警戒してください。

ICチップ搭載のクレジットカードを利用する

ICチップ搭載のカードは偽造が難しいと言われています。

クレジットカード申し込みの際に、もし選ぶ項目があれば、「ICチップ搭載」を選んでください。

サイン(署名)は必ず記載する

万が一盗まれた場合、裏面にサインしていないと利用規約違反となり、保証が受けられないケースがあります。

多額の請求を自己負担しなければならない可能性があるってことか・・・。

サイン忘れんように!!

トラベルデスクの問い合わせ先はメモしておく

なにかあってからでは、頭が真っ白になるかもしれませんし、もしかするとクレジットカードとスマホを同時に失うこともあるかもしれません。

念には念をいれて、クレジットカードの問い合わせ先はメモしておきましょう。

私は手持ちのメモ帳とタブレット、スマホにメモしておきました。

あと、旅行先の大使館の問い合わせ先や場所もメモしておきましょう。

盗難・紛失の際に、現地警察への届け出のアドバイスやパスポートに代わる帰国のための渡航書を発給してくれます。

海外でトラブルに巻き込まれたときに力になってくれる、心強い存在です。

海外旅行に持くおすすめクレジットカード3選まとめ

私が実際に海外旅行に持って行ったクレジットカード3枚をご紹介しました。

海外に持っていくなら現状この三枚が私にとっての最強タッグです。

他の方も紹介されていますが、やっぱりエポスカードは海外に強いです。

どれか一枚、となったらエポスカードをおすすめしています。

「このカードは使えません」とエラーが出た瞬間、え????とパニックになった忘れられない思い出(悪い方)から、どんなカードでもいいので複数枚持っていくことを強くおすすめします。

対策はしっかりしておいて、快適な旅を楽しんできてくださいね!

コメント